【今さら聞けない相続税】相続税の基本的な知識について学ぶ

日本は今、世界一位の高齢化社会です。そして、その高齢者の9割近くが何らかのまとまった資産を保有していると言われています。

今後、日本社会では相続ラッシュがスタートし、相続人にとっても被相続人にとっても不動産と相続対策の知識はとても重要になってきます。

人が亡くなった後の話になるので、目を背けたくなるのも分かりますが、残された家族が安心できるような環境を余裕を持って準備していくことが重要です。

私たちイーダブルジーでは、不動産を絡めた相続の課題を解決していただくために、まずはベースとなる知識を得ることが重要だと考えており、様々な情報を共有させていただきたいと考えています。

相続について他人事にとらえるのではなく、自分自身の問題として考えていきましょう。

相続税の基本的な考え方

まずは相続税と相続税に対する基本的な考え方について見ていきます。

相続税とは、ある一定額以上の遺産を残した人に対して、「一定額」を超えた部分にのみ課される税金のことを指し、これを「相続税」といいます。

遺産について

遺産には2種類のタイプがあります。

1つ目は、家屋や土地のような不動産、現金や預貯金、株式や債権などの有価証券のようなプラスの財産、そして2つ目は、銀行や消費者金融からの借入金、医療費や公共料金などの未払金などのマイナスの財産です。

プラスの財産を「資産」、マイナスの財産を「債務」といいます。

相続税の対象となる遺産の計算については、プラスの財産である「資産」からマイナスの財産である「債務」を差し引き、葬儀費用などを差し引いた金額を算出します。

算出された金額を「遺産総額」といい、遺産総額を相続人で分配します。

遺産総額全てが相続税の対象ではない

まず最初に、「遺産総額」の全てが相続税の課税対象ではないということを理解して下さい。

相続税は一定額以上の遺産総額を残した場合に限って、その一定額を超過した部分が課税対象となります。

勘が鋭い方なら既にお分かりいただけていると思いますが、相続税にも”アレ”があります。

税金のルールはどれも似ていますね。

そうです。この一定額を「基礎控除」といいます。

遺産総額から基礎控除を差し引いた金額を「課税遺産総額」といい、これに対して相続税が課税される仕組みになっているのです。

基礎控除は法定相続人の人数によって決まる

基礎控除の金額は、「法定相続人」の人数によって変動します。

相続における法定相続人とは、イレギュラーこそあるものの、「1配偶者」「2子供(直系卑属)」「3親(直系尊属)」「4兄弟姉妹」になります。*数字は優先順位

一般的には配偶者と子供が法定相続人となると理解すれば問題はないでしょう。それ以上になると話が少し複雑になりますので、より専門的な知識と対応が必要になる可能性があります。

基礎控除の計算式はこのようになります。まずはこの基本を覚えておきましょう。小さな相続であれば、これだけで課題が解決するケースもあります。

基礎控除額=3,000万円+600万円×法定相続人数

相続税については、課税遺産総額>基礎控除額となった場合に限り発生します。

最もベーシックな具体例を上げて考えてみたいと思います。

亡くなったAさんには、妻と3人の子供がいます。Aさんには、5000万円の資産があり、遺産総額は4700万円になりました。妻と3人の子供に財産を相続するために相続税がいくらかかるのかを計算をしてみます。

基礎控除額=3,000万円+600万円×4人=5,400万円

基礎控除額が5,400万円になりますので、今回のケースでは、5400万円を超えない限り相続税は発生しないことになります。

一定以上の資産家でない限り、相続税は発生しないと思われがちが現預金だけに限った話ではありません。都心部の不動産を所有している場合や収益物件を保有している場合は、事情が少し変わってくるでしょう。

課税遺産総額が基礎控除を上回った時の相続税

先ほどの要件では、基礎控除額が課税遺産総額を上回っているため、相続税は発生しません。

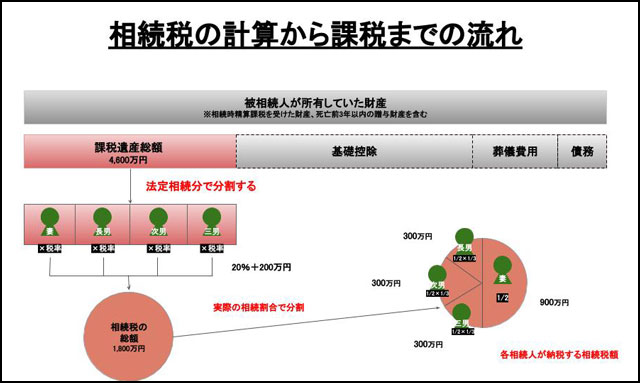

しかし逆の場合はどうでしょうか。Aさんには有価証券の資産があり遺産総額が1億円だった場合を想定してみましょう。

基礎控除額は5,400万円です。Aさんの遺産総額は1億円ですので、課税遺産総額は4,600万円になります。この場合はストレートに対応すると、税率は20%となり相続税の合計は1,800万円になります。

計算式は以下の通りです。

相続税額=課税遺産総額×税率-控除額

ここで気になった方が多いと思います。相続税の税率と控除額は、課税遺産総額の大きさによって段階的に上がっていく累進課税方式を採用しています。

ですので、ここでは税率と控除額についても理解を深めていきましょう。

相続税の税率と控除額について

相続税の税率と控除額は、課税遺産総額の金額によって段階的に上がっていく累進課税制度が採用されています。

税率は1,000万円以下の10%~6億円超の55%まで8段階に設定されています。

今回のAさんのケースに当てはめると、遺産総額が1億円、基礎控除が5,400万円、課税遺産総額が4,600万円になりますので、税率は20%、控除額は200万円になります。よって相続税の合計は1,800万円となります。

後は、法定相続分で相続税を均等に割れば問題ないでしょう。

相続税の税率表(おまけ)

相続税の税率表を以下にまとめておきました。ぜひ活用して下さい。

| 課税遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 2億円超 3億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

まとめ:相続に関する用語について

さて、これまで相続に関する様々な用語が出てきました。少し頭の中がゴチャゴチャしてしまったかもしれませんので、整理していきたいと思います。

相続税とは・・・

一定額以上の遺産を残した人に対して、「一定額」を超えた部分にのみ課される税金のこと

遺産総額とは・・・

プラスの財産である「資産」からマイナスの財産である「債務」を差し引き、葬儀費用などを差し引いた金額

課税遺産総額とは・・・

遺産総額から基礎控除を差し引いた金額のこと

法定相続人とは・・・

法定相続人とは、遺産を相続できる相続人のことをいいます。相続の順位は通常、「1配偶者」「2子供(直系卑属)」「3親(直系尊属)」「4兄弟姉妹」の順番になります。

基礎控除額の算出方法

基礎控除額=3,000万円+600万円×法定相続人数

相続税の算出方法

相続税額=課税遺産総額×税率-控除額

相続税の税率と控除額

相続税の税率と控除額は、課税遺産総額の金額によって段階的に上がっていく累進課税制度が採用されています。税率は1,000万円以下の10%~6億円超の55%まで8段階に設定されています。控除額も0円~7,200万円までの8段階の累進課税となっています。

まずは、このあたりの用語と仕組みを覚えておきましょう。

不動産が絡む相続と相続税

相続に不動産が絡む場合には、相続税の計算や考え方がより複雑になってきます。また、相続対策と相続税対策は全く別ものであり、対策が必要なケースの大半は、不動産が関係してきます。

しかし、私たちは相続というと税金対策ばかりに目を向けてしまいます。税金対策が主導になると、後世に残すべき資産が上手く残せなかったり、結果的に残すべき不動産を手放すような羽目になりかねません。

税理士は税金の専門家、弁護士は揉め事を解決する専門家、不動産業者は不動産に関するトラブルや対策の専門家です。

私たちは、不動産業者としての視点で相続対策を提案させていただきます。今後も相続に関する情報を定期的にアップしていきますので、ブックマークしていただいたり、Twitterなどでシェアをお願いします。

続きは次回!またお会いしましょう。