~100万円を運用した時の違い~トモタクと〇〇投資の比較をしてみた

100万円の遊休資金をお持ちのあなたは、それをどのように運用するのでしょうか。

運用の方法一つで、それが安全に効率よく運用できる場合もあり

トモタクと他の投資を比較した場合の、それぞれの特徴と違いについて見ていきましょう。

Contents

100万円の遊休資金をどう活かしますか?

100万円の遊休資金を銀行口座に入れておくと、利息がつきます。私たちは銀行にお金を預けると利息がついてお金が増えるということを子供の頃から教わってきました。

だから「貯金をしなさい」と。一昔前は、銀行にお金を預ければ元本保証でお金が増え続ける時代でした。しかも高金利(ピーク時は8%近くありました)です。

しかし、現在の日本の預金金利は、0.001%(普通預金)です。定期預金の場合でも0.002%です。

銀行にお金を預けてもお金は増えず、一生懸命貯金をしたところで思うような結果にはつながらないのではないでしょうか。

また、実感として「貯めたお金」と「増えたお金」では、豊かさの感覚が変わってきます。本当の意味での豊かさを手に入れるためには、お金に働いてもらいお金を増やさなければならないのだと考えています。

正直、一生懸命貯めたお金は減らしたくないという感覚になりやすいですし、何かに使うことが中々できないのではないでしょうか。

日銀の政策金利は目下マイナス金利です。

これからの時代は、一人ひとりの金融資産を投資によるポートフォリオで構成していく時代なのです。

投資別の比較について

トモタクの不動産小口化商品と他の投資では、一体何が違うのでしょうか。不動産小口化商品の魅力をこれまで様々な記事で”なんとなく”お伝えできているかと思いますが、具体的に他の投資と比べてみましょう。

株式投資とトモタクの比較

株式投資

市場に公開されているため評価額が変動し、大きな利益が期待できる反面、元本割れや出資先の倒産などで大きな損失を出すリスクもあります。

トモタク

金融資産と異なり、不動産のような現物資産はそれ自体に価値があるため評価額の変動はほとんどありません。

家賃収入による利益を一定額受け取る安定感のある投資です。

投資信託との比較

投資信託

少額から投資可能で運用はプロが行うので、手数料が高い。

ファンドにもよりますが、10年位の運用が一般的で、運用期間に比例させて利益を出す投資手法です。

トモタク

少額から投資可能で管理・運用は不動産のプロが行うが、手数料がかからない。

多くの商品は、運用期間1年〜3年で想定利回りを確保できます。

現物不動産投資との比較

現物不動産投資

レバレッジ効果を効かせた投資ができる反面、運営管理を全て自分でやらなければならない。

空室により想定利回りに届かない恐れがあり、思うように利益をあげられないリスクがあります。

トモタク

預金範囲内での投資に限定されるが、運用管理は全てトモタクに任せられる。

マスターリースによる家賃保証があるため、配当の確実性を担保できます。

100万円をトモタク2号ファンドで運用してみた場合どうなる??

実際に、遊休資金の100万円を運用した場合どのようになるのでしょうか。

簡単なシュミレーションとともに、考えてみたいと思います。

配当はどうなる?

トモタクの配当の原資は入居者様の家賃収入から得る利益です。

100万円を利回り5%で運用した場合、一年間で得る配当は50,000万円です。これが3年間続きますので、150,000円を配当金として受け取る予定になります。

配当イメージ

配当は年4回、3年に渡り繰り返し行われます。賃料収入が配当の原資ですが、トモタクではマスターリースを採用しているため、入居者からではなく第三者からの家賃収入が保証されているのです。

1年目も年4回の配当を予定しています。

| 回数 | 金額(税別) |

|---|---|

| 1回目 | 12,500円 |

| 2回目 | 12,500円 |

| 3回目 | 12,500円 |

| 4回目 | 12,500円 |

2年目も年4回の配当を予定されています。

| 回数 | 金額(税別) |

|---|---|

| 5回目 | 12,500円 |

| 6回目 | 12,500円 |

| 7回目 | 12,500円 |

| 8回目 | 12,500円 |

3年目も同じく、年4回の配当を予定しています。

| 回数 | 金額(税別) |

|---|---|

| 9回目 | 12,500円 |

| 10回目 | 12,500円 |

| 11回目 | 12,500円 |

| 12回目 | 12,500円 |

金額はあくまで”予定金額”ですが、3年間で15万円が増えることを想定してみてください。

出資元本はどうなる?

いくら配当が入ってくるとはいえ、元本がショートしてしまっては、全く意味がなく、結果的に損をしてしまう恐れがあります。

「銀行に預けておく方がマシだ」ということになりかねません。。。

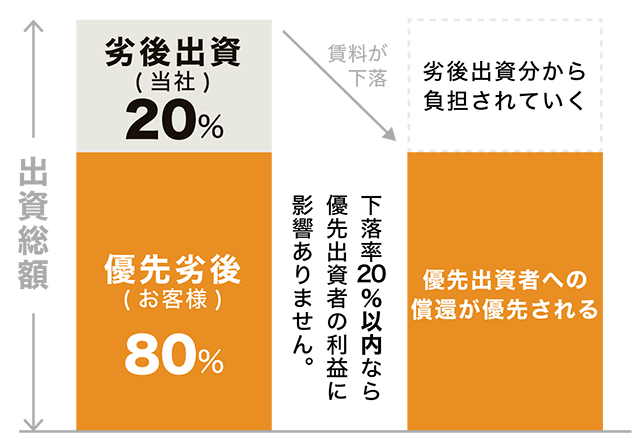

出資法の関係で、出資金の元本保証は禁止されているのですが、トモタクでは出資者の元本の保全性を高めるために、優先劣後構造を取り入れています。

優先劣後構造とは出資者様の出資枠を『優先出資枠』、事業者の出資枠を『劣後出資枠』として捉え、仮に不動産の評価額が下がった場合、その下落分を劣後出資枠から削っていくという仕組みです。

一般的に、劣後出資枠は10%~20%に設定しているケースが多く、中には優先出資100%の投資先もあります。

トモタク2号ファンドでは、劣後出資枠を20%に設定しています。

実際問題、トモタクに出資をした場合、かなり効率的に資金を増やすことができるでしょう。世の中、様々な投資商品が存在していて、利回り5%というのは特別高い数字ではありません。

とはいえ、様々なリスクに対して先手を打って『リスクヘッジ』をしている投資首品はそう多くはありません。

先述した、株や投資信託、不動産投資とそれぞれリスクやデメリットを抱えているため、それ相応の知識が必要になります。

逆にトモタクは、専門的な不動産の知識は必要なく、大きな手数料を取られることはないような商品ばかりです。

そういった意味では、魅力的な投資先であることは間違いありません。

引き続き、不動産小口化商品のトモタクへのご愛顧を宜しくお願い申し上げます。